1. 서 론

글로벌 시장조사업체인 SNE 리서치에 따르면 전 세계 ESS (energy storage service) 시장 규모는 2019년 11 GWh, 2020년 20 GWh를 기록하였으며 2030년 302 GWh까지 연평균 35% 성장할 것으로 전망하고 있다1). 또한 우드 매켄지(Wood Mackenzie)는 2030년 유럽의 탄소 배출량 저감 목표 달성(1990년 대비 55% 저감)에 있어 가장 큰 잠재력이 있는 기술 중 하나로 ES (energy storage) 기술을 제시하고 있다2). 제시된 바와 같이 중장기 ESS 시장의 잠재력은 매우 높은 것으로 평가되나 현재로서는 당초 계획된 규모의 보급은 이루어지지 못하는 상황이다. 이의 주요 원인으로, 국제재생에너지기구(International Renewable Energy Agency, IRENA)는 ES 기술이 타 에너지 기술 대비 비용이 높다는 점과 함께 ESS가 전력 그리드에 제공하는 편익에 대한 가치평가(valuation)가 제대로 진행되지 못하여 사업추진을 위한 경제적 타당성 확보가 쉽지 않기 때문으로 평가한다. 특히 프로젝트의 경제성 평가에 있어 ESS가 제공하는 편익은 대부분 현금화할 수 있는 수익에 한정됨을 지적한다3).

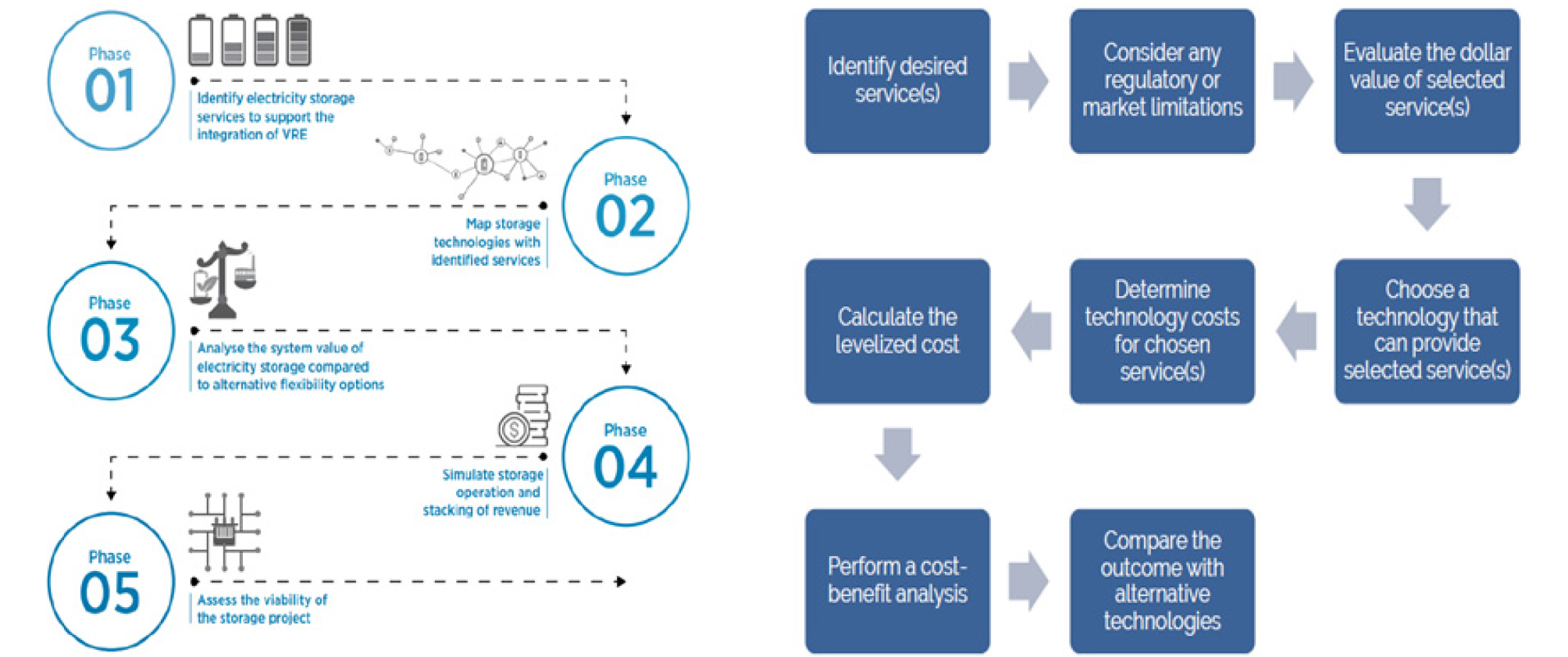

이러한 상황에 따라, 향후 ES 기술의 보급 확대를 위해서는 성능향상 및 비용 저감 노력과 함께 계통의 요구사항에 부합하는 최적의 ESS 기술을 선정하고 사업 추진 시 예상 편익에 대한 상세한 가치평가를 통해 기술·경제적으로 타당성이 높은 사업모델을 개발하는 것이 필요하다. 관련하여 IRENA 및 미국 Sandia National Lab. 에서는 ESS가 제공하는 편익에 대한 가치평가와 관련한 방법론을 제시하고 있다3,4). 이중 IRENA가 제시하는 ESS 가치평가 프레임워크는 재생E 발전 통합을 위한 효과적인 ESS 연계 분산에너지 자원(Distributed Energy Resource, DER) 사업보급을 목적으로 개발되었으며 전력시스템 모델링 데이터 기반하에 ESS 가치평가 방법과 비용 효과적인 ESS 시스템 설계를 위한 방안을 제시한다. IRENA 및 미국 Sandia 국립연구소에서 제시하는 ES 기술의 가치평가를 위한 주요 절차는 다음과 같다(Fig. 1 참조).

Fig. 1에서 제시된 바와 같이 기관별 일부 차이는 있으나 ESS 연계 사업의 가치평가는 ① ESS 서비스 정의 ② 시장, 정책 및 비용 분석 ③ 최적 ES 기술 선정 ④ 경제성 평가 ⑤ 대체기술(Flexible operation 등) 분석 ⑥ 프로젝트 타당성 최종 평가의 흐름으로 요약할 수 있다.

현재 ES 기술의 가치평가·경제성 분석 관련 연구는 타 기술과 달리 적용 범위가 상당히 넓고, ESS가 제공하는 서비스별 표준화된 경제성 평가 절차와 기법 설정에 관한 연구가 요구되며 최적화 모델 사용을 통한 수치의 제시가 필요하므로 상당히 어려운 주제로 평가 받는다5). 이러한 어려움에 따라 EPRI 등 해외 주요 기관은 ESS 연계 사업의 가치평가를 쉽게 수행할 수 있는 다양한 툴을 개발하여 공개하고 있으며 다수의 사업 개발자들이(project developer) 해당 툴을 활용하여 대상 프로젝트의 규모 및 입지를 포함하는 최적 설계, 운영방안을 분석하고 사업 타당성을 평가하는 것으로 보고 된다6). 그러나 국내의 경우 표준화된 프로토콜을 포함하는 ES 기술의 가치평가에 관한 연구 사례가 많지 않고 관련 툴/소프트웨어 등 인프라가 부족하여 ESS 관련 사업모델의 발굴 및 타당성 분석이 쉽지 않은 상황으로, 이에 따라 기술·경제적으로 타당성이 뛰어난 프로젝트의 발굴 및 사업화 모델개발에 제약이 있다.

이러한 문제 제기에 따라, 본 논문에서는 상기 제시된 분산에너지 자원 가치평가 툴을 활용, ESS 관련 국내 사업모델을 대상으로 ESS 가치평가 기반 사업 타당성 분석을 수행하고 관련한 방법론의 효용성을 제시한다. 구체적으로는 국내에서 진행 중인 PV+ESS 융복합 전기차 충전스테이션 사업을 대상으로 설비 최적 운영방안, 사업 타당성 분석 및 경제성 확보를 위한 인센티브의 영향을 제시한다. 또한 이를 바탕으로 향후 ES 사업의 보급 확대를 위해 국내 전력시장 적합형 가치평가 툴 개발의 필요성을 제안한다.

2. 본 론

2.1 Tools

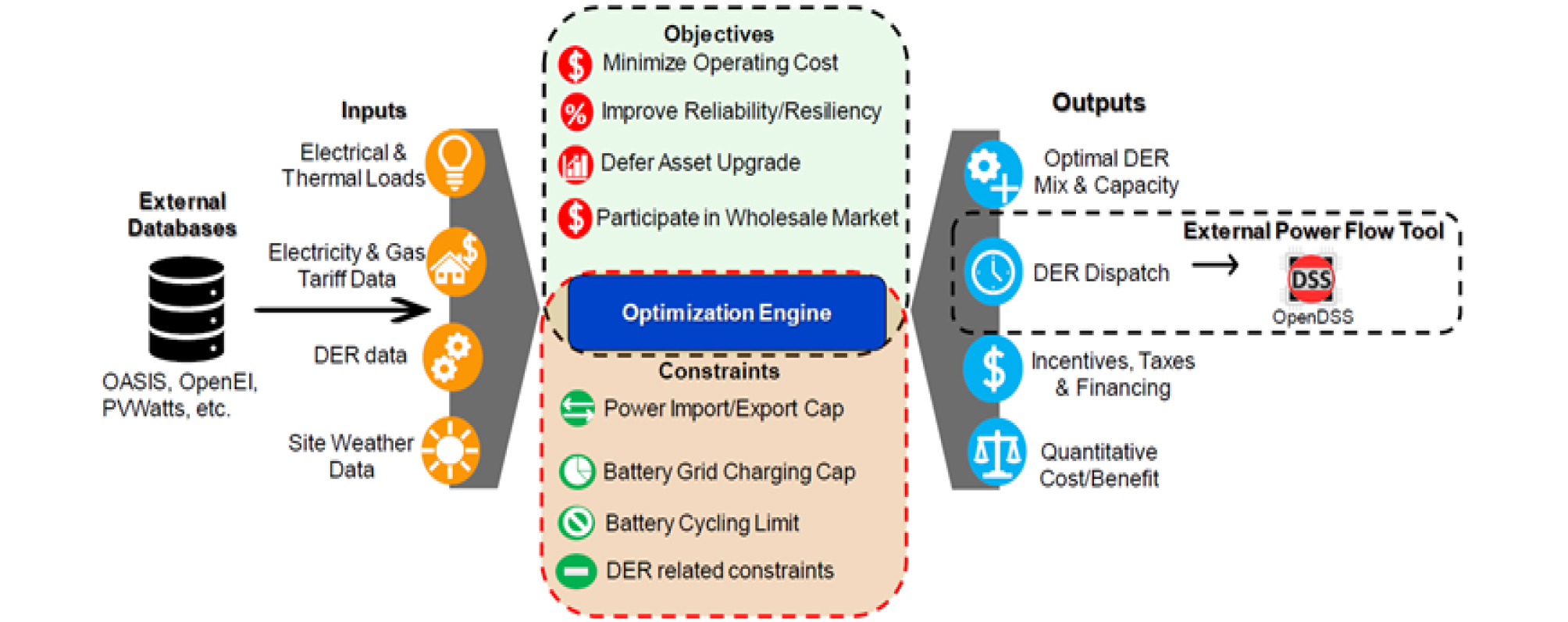

ESS 가치평가와 관련 다양한 툴이 공개되어 활용하고 있다. 이 중 미국 Sandia National Lab.에서 2018년 공개한 가치평가 툴인 QuEST는 툴에서 기본 제공되는 라이브러리를 활용하여 ESS 설계, 최적화 및 사업 타당성을 분석할 수 있다7). 또한 미국 전력연구원(Electric Power Research Institute, EPRI)에서는 분산에너지 자원 가치평가 툴(Distributed Energy Resource Value Estimation Tool, DER-VET)을 개발, 공개하였다. 특히 EPRI는 DER-VET을 활용하여 미국 내 다양한 ESS 프로젝트의 사례연구를 제시하고 있으며 사용자 그룹의 의견을 받아 지속적인 성능 업데이트를 진행 중이다8). 이외에도 Energy Toolbase, BatSimm 등의 상용 툴이 활용 가능하다6). 이중 앞선 2개의 툴(QuEST, DER-VET)은 모두 Python 기반의 공개 프로그램 툴로서 사용자가 코드 분석을 통해 세부 알고리즘 및 계산식의 확인이 가능하다는 장점이 있다.

이에 본 연구에서는 소스 코드 접근성, 활용 용이성 및 범용성 등을 고려하여 EPRI의 Der-VET (v.1.2.3)을 활용, 국내 ESS 사업에 대한 타당성 분석을 진행하였다. DER-VET은 Fig. 2에 제시된 바와 같이 GUI (Graphical User Interface) 환경하에서 ESS 활용을 통한 편익과 프로젝트 비용, 고객서비스, 다양한 ES 기술의 선택, 최적의 배치 및 규모 산정을 위한 민감도 분석이 가능하며 서비스 분석 대상은 다음과 같이 2개의 분야로 다양한 설계와 분석을 지원한다.

① Pre-dispatch service : asset upgrade deferral, resource adequacy, demand response, voltage support, backup power

② Optimization service : retail energy time shift, retail demand charge reduction, spinning reserves, non-spinning reserves, frequency regulation, day-ahead energy time shift, load following

2.2 사례 분석

제시된 바와 같이 국내에서 진행 중인 사업을 대상으로 미국 EPRI에서 개발한 분산에너지 자원 가치평가 툴(DER-VET)을 활용하여 사업 타당성을 분석하였다. 이를 위해 국내 PV-ESS 전기차(Electric Vehicle, EV) 충전소의 운영현황을 분석하고 전기차 충전사업자의 수익 극대화를 위한 운영방안을 제안한다. 이어 실제 운영 중인 설비의 투자비 및 전력 요금 데이터 등을 활용하여 전기차 충전소 사업자의 전기요금 절감액이 최대화될 수 있는 설비 최적 운영 알고리즘을 분석하고 이때의 편익 및 비용 분석을 통해 사업의 경제적 타당성을 평가한다. 관련하여 세부 사항은 하기와 같다.

2.2.1 PV-ESS 전기차 충전소 운영 방법

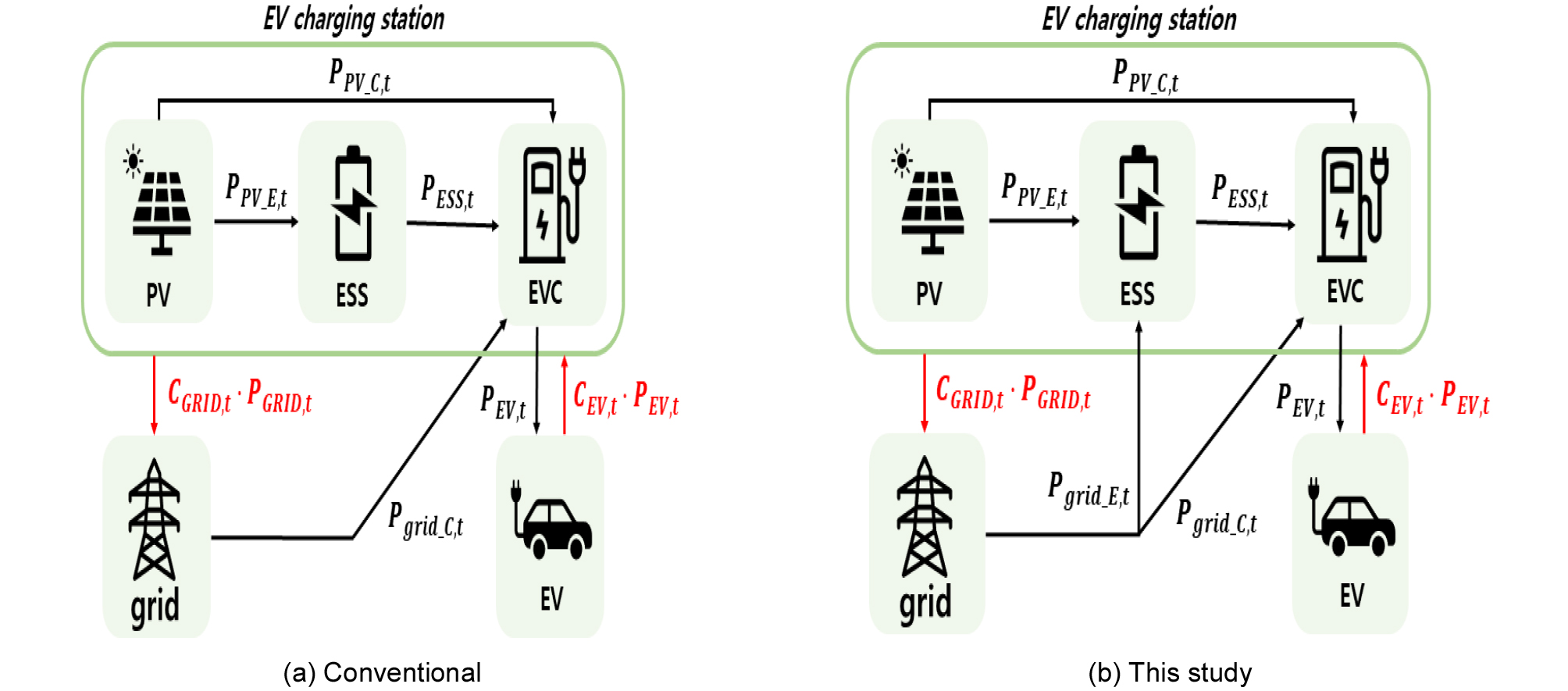

2023년 현재, 산업통상자원부 규제샌드박스 승인을 받은 서울과 제주 지역에서 PV-ESS 전기차 충전소가 실제 운영 중이다9). 이중 서울 목동의 열병합 발전시설에 있는 양천 솔라스테이션의 경우 24시간 전기차 충전이 가능하도록 운영되고 있는데 Fig. 3 (a)에 제시된 규칙 기반으로 운영되고 있으며 주요 내용은 다음과 같다.

① PV에서 생산된 전기는 한전을 경유하지 않고 직접 전기차 충전에 사용

② 전기차가 충전시스템에 연계되지 않은 경우, PV에서 생산된 전기는 ESS에 저장

② 전기차가 충전시스템에 연결된 경우, PV 및 ESS로 공급받는 전력량 부족시 계통에서 전력 공급

해당 규칙에 따르면, 전기차가 충전시스템에 연계되었을 때 PV, ESS, 계통 순으로 전기를 공급받게 되며 이 규칙 기반의 전기차 충전시스템에서 ESS는 단순히 PV에서 생산된 전력량이 전기차 충전량보다 많은 경우에 잉여전력을 저장하는 용도로 사용된다.

해당 운영 방법에 대해, 본 논문의 분석에서는 Fig. 3 (b)에서 제시된 바와 같이 ESS를 PV에서 생산되는 잉여전력을 저장하는 수단으로 활용하면서, 한전의 시간대별 전기요금의 차이를 이용하여 전기차 충전사업자의 수익을 최대화할 수 있도록 하였다. 이를 위해 경부하 시간대에는 계통에서 전력을 공급받아 ESS를 충전하고, 최대부하 시간대에는 ESS에 충전된 전력을 전기차에 제공하여 계통에서 공급받는 전력의 비용을 최소화하고 전기차 충전시스템의 운영비용을 최소화하고자 한다. 또한, 계통에서 공급받는 전력의 가격이 높은 피크 시간대에는 ESS에 사용할 수 있는 전력이 있으면 ESS에서 먼저 공급받고, 부족한 양에 대해서만 계통에서 공급받게 된다. 이러한 운영 방식은 종래 규칙 기반(Fig. 3 (a))의 전기차 충전시스템과는 달리, 전기차가 충전시스템에 연계되었을 때 PV에서 먼저 전력을 공급받지만, ESS와 계통에서의 공급 순서는 계통에서 사 오는 전기 가격에 따라 결정된다.

2.3 Simulation

2.3.1 ESS Valuation 모델

상기 제안된 전기차 충전소 운영 모델 하에서 투자 비용 대비 전기차 충전소 사업자의 전기요금 절감액(PV, ESS 활용 발생 이익)을 비교하여 비용/편익 분석을 수행하였다. 이때 분석을 위한 목적함수는 PV, ESS를 최적 운영하여 전기차 충전소 사업자의 전기요금 절감액을 최대화하는 것으로 설정하였다10)(Eq. (1) 참조). 상세 분석을 위해 PV, ESS가 없는 환경하에서 전기차에 전기를 공급하기 위해 한전에서 공급받은 전력량에 대한 전기요금을 기준으로 PV, ESS를 최적 운영하도록 하였다. 즉, ESS를 이용 시간대별 전기 가격 차이를 활용하고 PV 발전량을 전기차 충전에 사용하여 전기차 충전소 사업자의 비용을 최소화하고자 한다. 이때 전기차 충전소의 비용만 고려하여 전기차에 판매하는 전기요금은 목적함수에 포함하지 않았다.

여기서

t : time

b : billing period

DCM : Demand charge management

loadt : t 시간대에 부하

dist : t 시간대 ESS 방전량

cht : t 시간대 ESS 충전량

acgent : t 시간대 AC 발전량

dcgent : t 시간대 DC 발전량

2.3.2 Conditions

상기 시스템하에 비용/편익 분석을 위한 주요 입력데이터는 다음의 Table 1~3과 같다. 하기 데이터는 현재 “PV+ESS 융복합 전기차 충전스테이션”을 운영 중인 제주 에너지 공사에서 공개한 자료를 활용하여 산정하였다11). 해당 전기차 충전스테이션의 주요 설비는 PV 발전시스템, ESS, 전기차 충전기(EVC)로 구성된다. PV 발전시스템 용량은 100 kW, ESS 정격용량은 300 kWh, PCS (Power conversion system) 정격용량은 300 kW로 설정하였다. PCS 용량의 경우, 분석 툴의 수렴성을 높이기 위하여 실제 설비 사양보다 크게 설정하였다. 적용된 ESS 기술(리튬배터리)의 효율은 83%, SoC (Stage of Charge) 범위는 10~90%로 설정하였고, ESS의 자가 방전 비율은 0%로 가정하였다. ESS 충·방전 횟수는 ESS가 하루 동안 처리하는 에너지량이 ESS의 정격용량을 넘지 않도록 제한하였다. 전기차 충전서비스 제공사업자가 계통에서 전기차 충전소로 공급받는 전력에 대한 전기요금은 「전기자동차 충전전력요금 | 저압/선택1」의 계시별 요금제의 데이터를 Table 2와 같이 적용하였다. 이때, 기본요금도 상기 전기자동차 충전전력요금[13] 에 기반하여 2,390원/kW으로 반영하였다. 다만, 또한, 총 전력 사용량을 고려하는 기후환경요금과 연료비조정요금은 ESS 경제성에 크게 영향을 미치지 않아 고려하지 않았다.

Table 1.

EV charging station operating conditions

Table 2.

EV charging station electricity price13)

Table 3.

Financial conditions for economic evaluation

PV, ESS의 건설과 운영은 모두 2022년부터 시작되어 20년간 운영된다고 가정하였다. 설비 운전 종료 후 설비 폐지비용은 0으로 가정하고 설비의 재활용 가능성은 없다고 설정하였다. ESS 중 배터리 팩에 대한 투자 비용은 253.8 $/kWh를 적용하였고14), 그 외 PCS, EMS 설비 및 ESS 설치 비용은 769.2 $/kW로 설정하였다. PV 발전시스템의 설치비용은 1,538.5 $/kW로 산정하였다. 또한, PV의 고정 운전유지비용(Fixed O&M Cost)은 연간 $ 11.28/kW, ESS의 고정 운전 유지비용은 연간 $ 10/kW라고 가정하였다. 할인율은 신재생발전사업 WACC (Weighted Average Cost of Capital) 기준인 7%로 인플레이션은 3%로 가정하였다. 그 외 잔존 가치, 세금 등은 고려하지 않으며 원/달러 환율은 1,300원으로 계산하였다.

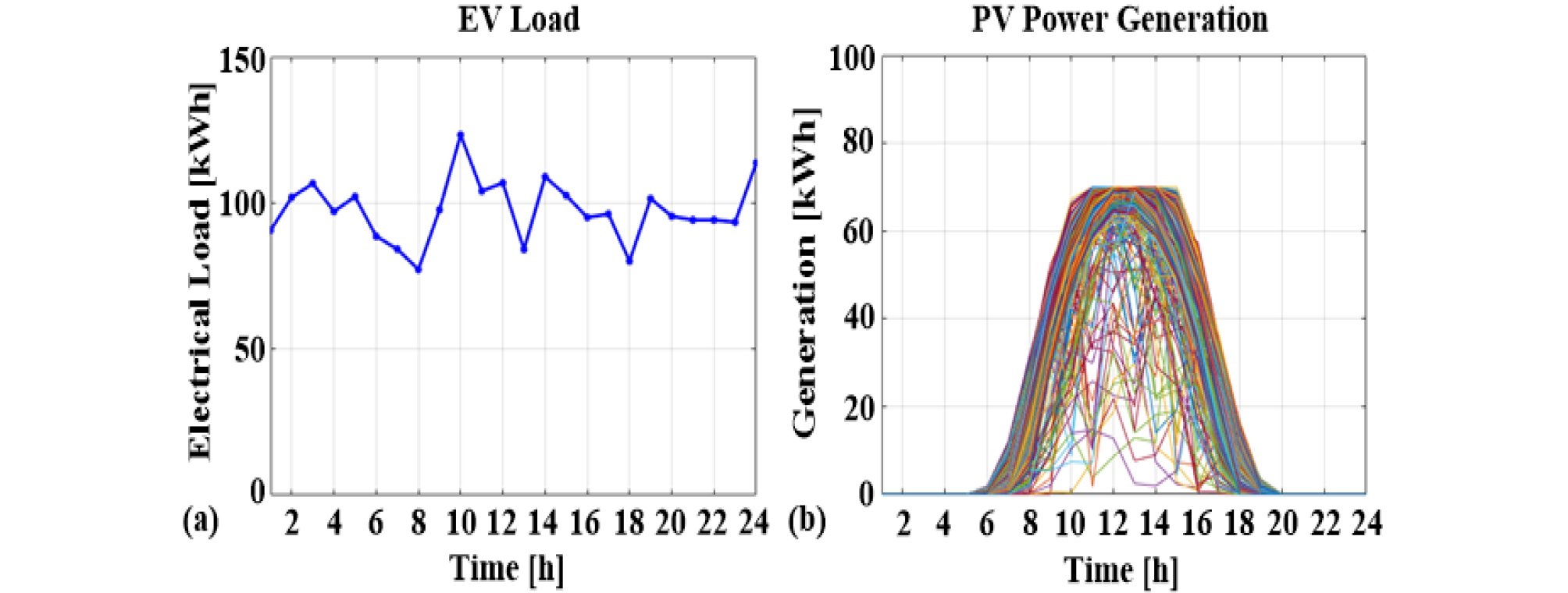

전기차의 충전 부하는 DER-VET에서 제공하는 EV Baseline load profile DB를 활용하였다. Fig. 4 (a)와 같이 오전 10시에 123.22 kW의 최대 부하가 나타나며 최저 시간대는 오전 8시에 77 kW이다. 해당 전기차 충전 패턴은 계절과 무관하게 매일 반복되는 것으로 가정하였다. 태양광 발전패턴도 DER-VET에서 제공하는 데이터를 활용하였다(Fig. 4 (b)).

2.3.3 Simulation results

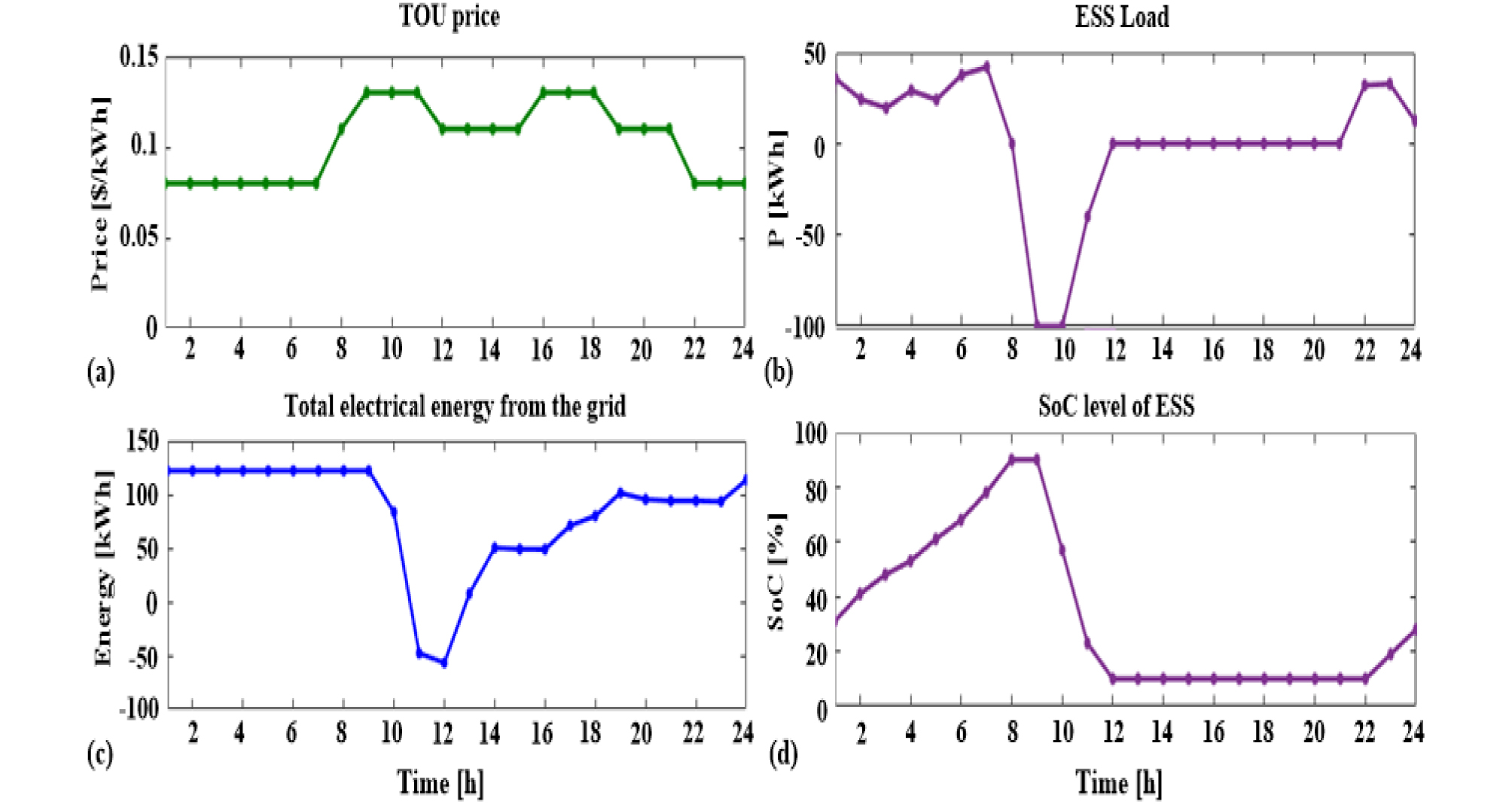

상기 조건하에서 전기차 충전사업자가 지불하는 전기요금을 최소화하는 최적 운영 알고리즘을 연 단위로 수행하고 이때 사업의 경제적 타당성을 평가하였다. 전기요금 최소화를 위한 ESS 운영 결과는 다음의 Fig. 5 (a)~(d)와 같으며 1년 단위로 시뮬레이션을 수행하여 분석이 필요한 특정 일의 결과를 확인하였다.

Fig. 5 (b)에서는 겨울철의 일반적인 ESS 충·방전 패턴을 보여주고 있다(2022년 2월 5일_겨율철 자료). Fig. 5 (c)는 EV 충전부하(Fig. 4 (a))를 기반으로 PV 발전량과 ESS 충·방전 부하가 고려하여 최종적으로 계통에서 수전 받는 전력량을 보여주고 있다. 오전 시간대 EV 충전부하(Fig. 4 (a))에 ESS 충전 부하(Fig. 5 (b))가 더해져서 오전 시간대(1≦t≦9) 126.16 kW의 최대부하가 발생하였다. 이는 기존의 피크 부하인 123.22 kW보다 증가한 결과로 기본요금을 감소시키는 것보다 전력량 요금을 감소시키는 것이 연간 전기요금 절감에 더 효과적인 것으로 볼 수 있다. 또한, Fig. 5 (d)를 통해 ESS가 충·방전을 통해 처리하는 에너지량이 ESS의 정격용량을 넘지 않음을 확인할 수 있다.

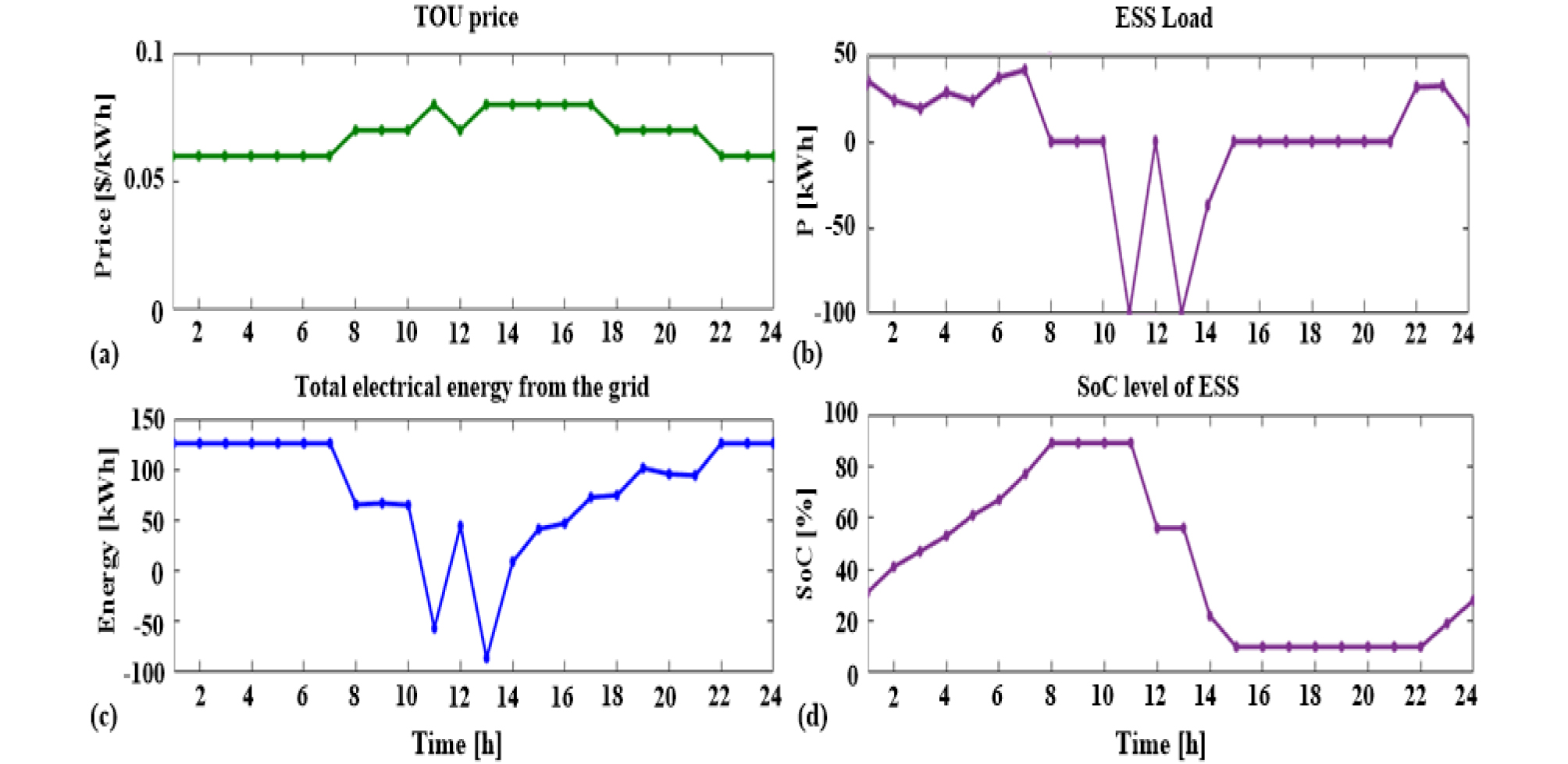

Fig. 6 (a)~(d)는 봄철(2022년 3월 5일)의 일반적인 ESS 충·방전 패턴을 보여준다. Fig. 6(c)에서는 1시에서 7시에서 피크 부하인 125.80 kW가 발생한다. 또한, 겨울철의 ESS는 9시부터 12시까지 방전을 하는 데 비해(Fig. 5 (b)) 봄철의 ESS는 11시에 1시간 동안 방전한 뒤 다시 13시~15시까지 방전을 하는 것을 확인할 수 있었다. 이는 겨울철의 전기요금과 봄철의 전기요금의 피크 시간대가 달라져 ESS의 충·방전 스케줄링이 다르게 산정되는 것이다. Fig. 6 (d)는 Fig. 5 (d)와 같이 ESS가 충방전을 통해 처리하는 에너지량이 ESS의 정격 용량을 넘지 않음을 확인할 수 있다. ESS의 충·방전 스케줄링은 전기요금, PV 발전패턴, EV 충전부하 패턴 등에 영향을 받는다. Fig. 5 & 6에서 제시된 바와 같이 EV 충전부하 패턴은 고정되어 있으므로 계절별 다른 전기요금과 PV 발전패턴에 ESS의 충·방전 스케줄링이 영향을 받음을 확인할 수 있다.

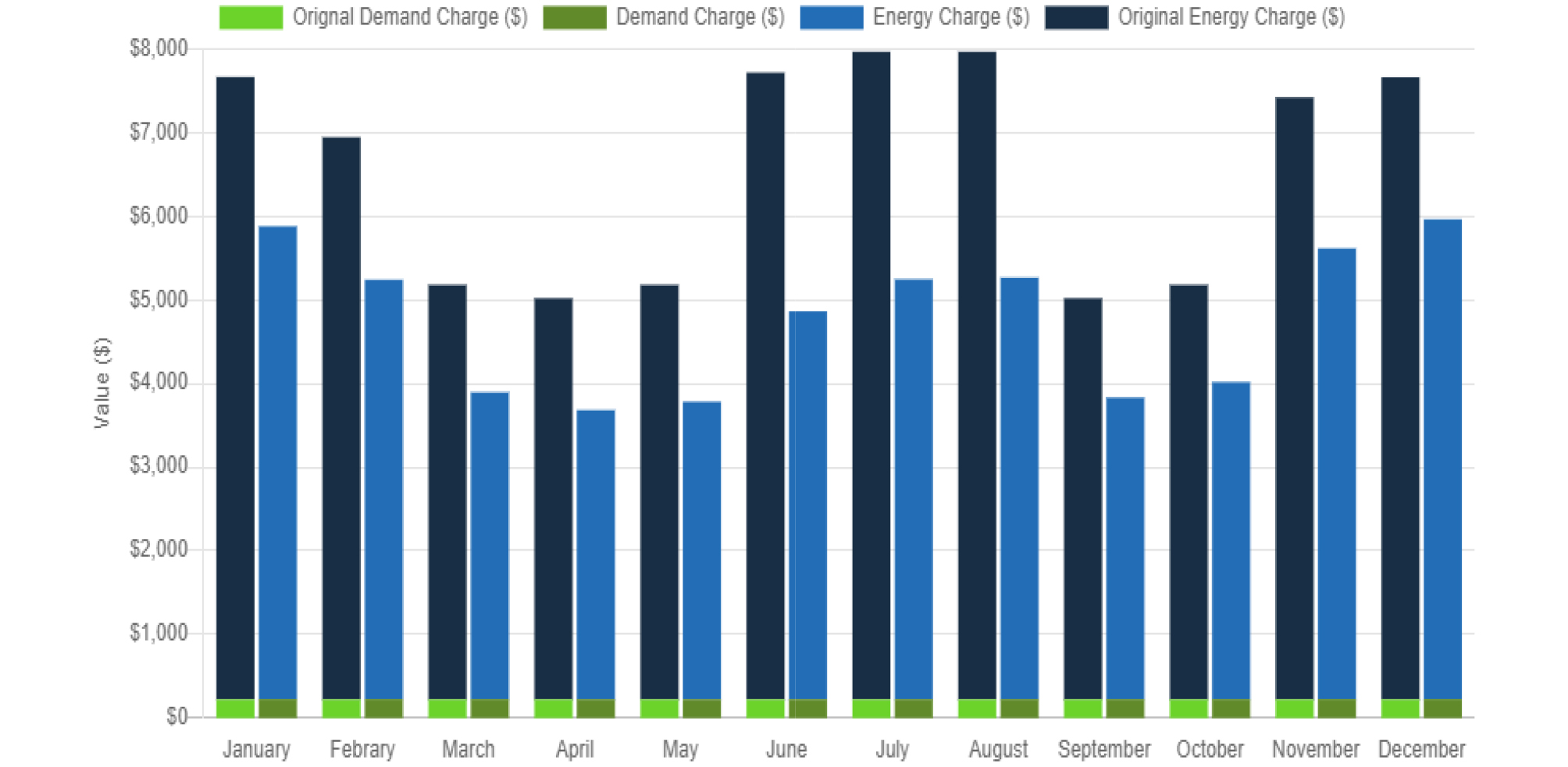

다음으로 Fig. 7에서는 총 1년간(22.01~12) PV, ESS가 없이 전기차 충전소가 운영된 경우(Original case)와 PV, ESS가 전기요금 최소화를 위하여 최적 운영된 경우의 전기요금을 비교하였다. 분석결과 기본요금(Demand Charge)은 두 경우에 대해 유사하고 PV, ESS가 최적 운영되면 오히려 연간 53 $이 증가하였다. 이의 원인으로 PV, ESS 없이 전기차 충전소가 운영된 경우, 22년 3월 5일의 부하 피크는 Fig. 4 (a)에서 보는 것과 같이 123.22 kW로 Fig. 6(c)의 피크인 125.80 kW보다 오히려 낮은 것으로 분석되었다. 1년 중 전체 기간에 대해 위와 같은 현상이 일어나는 것은 아니지만 이로 인해 연간 53 $의 기본요금이 증가하는 것으로 분석되었다. 이에 반해 전력량 요금(Energy Charge)은 PV, ESS와 연계하여 최적 운영 시 1월에서 12월 모든 달에 대해서 요금이 절감된 것을 확인할 수 있었다. 특히, 6~8월의 경우 전기요금 절감액이 크게 산정되는 데 이는 여름철 전기요금이 시간대별 가격 차이가 크기 때문이다. 이에 비하여 시간대별 전기요금의 차이가 적은 봄, 가을철에는 전력량 요금의 절감액이 상대적으로 크지 않은 것으로 분석된다.

2.4 Economic evaluation

2.4.1 Baseline case

상기 분석에 이어 PV, ESS가 전기요금 최소화를 위하여 최적 운영된 경우(baseline case)에 대해 설비의 총 운영(20년) 기간에 비용 및 편익을 포함하는 현금흐름을 분석함으로써 PV와 ESS 설비의 추가 설치 시 전기차 충전사업의 경제성에 미치는 영향을 평가하였다.

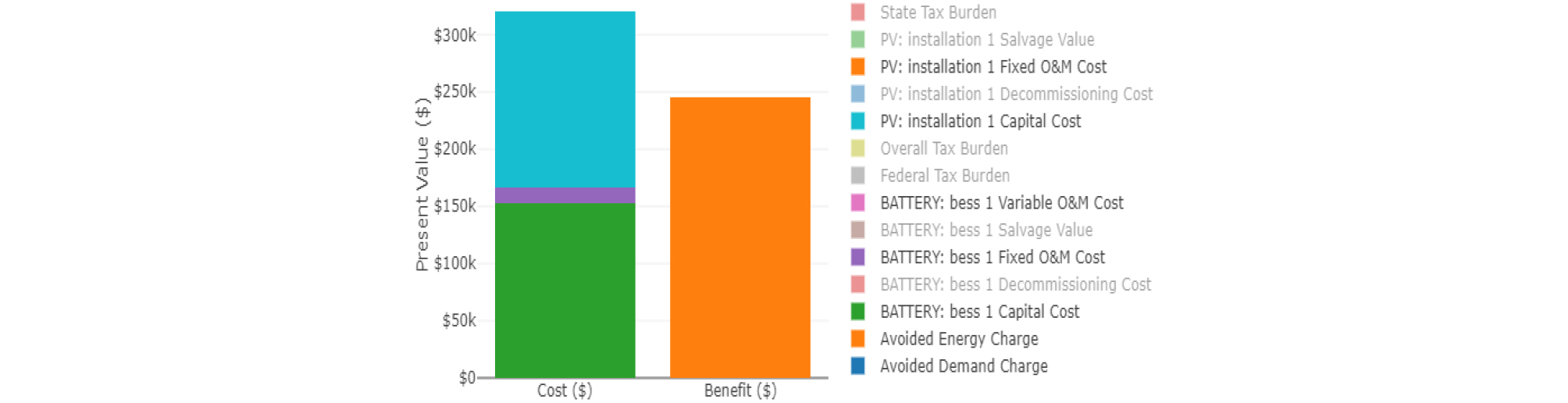

다음의 Table 4는 설비의 총 운영 기간에 예상 현금 흐름을 나타낸다. 이중 수익에는 기본요금 및 전력량 요금 절감액이 포함되고, 비용에는 ESS와 PV의 투자 비용, ESS와 PV의 고정 운전 유지비용이 포함된다. 이때 계산의 편의를 위해 PV와 ESS 설비의 투자는 2022년에 일괄적으로 이루어졌다고 가정하였다. 또한, 전체 설비 운영 기간에 EV 충전부하 패턴은 같다고 가정하여 기본요금과 전력량 요금의 절감액이 동일하다. 이때 기본요금 절감액이 -53$인 것은 기본요금이 ESS 운영 이전에 비해 53$ 증가했음을 나타낸다. 앞서 피크 부하가 기존의 123.22 kW에서 126.16 kW로 증가했음을 확인하였는데, 이에 따라 기본요금이 증가하였음을 알 수 있다. 전체 설비 운영 기간 현금 흐름을 현재가치(present value)로 환산한 결과는 다음의 Fig. 8과 같다. 제시된 바와 같이 해당 조건에서 총수익의 현재가치는 $245,808.1이고 총비용의 현재가치는 $320,264.88로 비용이 수익보다 커서 경제성이 없음을 확인할 수 있다.

Table 4.

Cash flow analysis : Baseline case (unit : $)

2.4.2 Study case : REC 효과

상기 Baseline case 분석에서 제시된 바와 같이 현재의 요금 정산구조하에서는 PV+ESS+EV 충전소의 경제성은 낮은 것으로 확인되었다. 이에 따라 경제성 확보를 위한 인센티브의 영향에 대한 추가 분석을 수행하였다. 관련하여 지난 `23년 7월 5일, ESS에 저장한 재생E 생산 전력을 전기차 충전 고객에게 직접 공급할 수 있도록 하는 전기사업법 일부개정법률안이 국회 산업통상자원중소벤처기업위원회를 통과하였다. 상정된 전기사업법 개정안의 주요 내용은 ESS에 저장된 재생E 생산 전력을 전력시장을 거치지 않고 전기차 충전 고객에게 직접 공급할 수 있고 REC (Renewable Energy Certificate, 신재생에너지 공급인증서)의 발급 대상이 될 수 있도록 한다는 것이다15). 이에 따라 향후 전기사업법 개정안이 통과되어 PV 발전량에 대해 REC를 발급받을 수 있게 될 경우를 가정하여 본 사업의 경제성 변화를 분석하였다.

상기 내용에 대한 분석을 위해 Fig. 4 (b)의 PV 발전량에 대해 REC가 발급된다고 가정하였다. REC는 최근 5년간의 REC 변화추이를 고려하여(Fig. 9 참조) 60,000원/MWh라고 가정하였으며 이를 활용한 현금 흐름 분석시 연간 1,080만원의 추가 수익(환율 1,300원/$ 기준 산정)이 발생하게 된다(Table 5 참조). 이를 반영하여 현재가치를 다시 계산하면 수익의 현재가치는 $340,056.52로 증가하게 된다. 이는 총 비용의 현재가치($320,264.88)보다 큰 금액으로 $19,791의 경제성이 발생하게 된다. 전기사업법 개정안의 적용으로 인해 REC 발급으로 인한 추가 수익이 발생하게 되며, 이로 인해 전체 사업의 경제성이 향상됨을 확인할 수 있다.

Table 5.

Cash flow analysis : Study case (unit : $)

3. 결 론

2022년 제주에 완공된 “PV+ESS 융복합 전기차 충전스테이션”사업을 대상으로 미국 EPRI에서 개발한 분산에너지 자원 가치평가 툴을 활용하여 20년간의 전기요금 최소화를 목표로 하는 최적화 시뮬레이션을 수행하고 이를 토대로 경제성을 분석하였다. 분석결과 현재 국내 요금 정산 체계에서는 전기차 충전사업의 경제성이 미미한 것으로 평가되었다. 그러나 향후 전기사업법 개정안이 통과되어 PV 발전량에 대해 REC를 발급받게 되는 경우 전기차 충전사업의 수익이 비용을 다소 상회할 것으로 예측되었다. 다만 해당 결과에서 수익과 비용 간의 차이가 크지 않아서 사업의 수익성을 명확히 언급하기는 어려우며 향후 예상되는 ESS의 투자 비용 감소 예측 및 세제 혜택을 고려한 추가 분석이 필요한 것으로 사료된다.

4. 시사점

본 논문의 사례연구를 통해 상용 분산에너지 자원 가치평가 툴을 활용한 재생E-ESS 연계 다양한 사업의 예비 타당성 분석의 실효성을 확인하였다. 특히 본 논문에서 활용한 가치평가 툴은 BTM (Behind the Meter) / FTM (Front of the Meter) 분야의 다양한 ESS 서비스에 대한 평가에 활용할 수 있으므로 추후 관련 프로젝트의 사업 타당성 분석에 활용도가 높을 것으로 기대한다. 특히 이지현 등이 제시하는 최적 ES 기술 및 서비스 선정 기술과 연계시 다양한 ES 기술의 성능 특성에 따른 경제적 효과를 정량적으로 분석할 수 있을 것으로 기대한다17,18). 다만 효과적인 활용을 위해서는 현재 가동 중인 설비의 운영데이터를 바탕으로 맞춤형 최적화가 요구되며 이를 위해서는 전력시장의 고유 특성을 고려한 국내 적합형 가치평가 툴 개발의 필요성도 확인할 수 있다.